Home » Without Label » 47+ inspirierend Fotos Wann Ist Vorsteuerabzug Möglich / Achtung Steuerfalle Stichtag 31 Juli 2020 So Sichern Sie Sich Ihren Vorsteuerabzug Kanzlei Dr Kittl Partner / Ermitteln sie immer genau den zeitpunkt, wann der vorsteuerabzug möglich ist.

47+ inspirierend Fotos Wann Ist Vorsteuerabzug Möglich / Achtung Steuerfalle Stichtag 31 Juli 2020 So Sichern Sie Sich Ihren Vorsteuerabzug Kanzlei Dr Kittl Partner / Ermitteln sie immer genau den zeitpunkt, wann der vorsteuerabzug möglich ist.

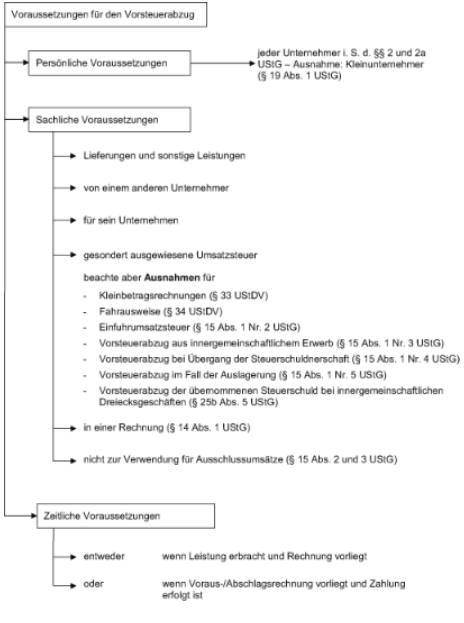

47+ inspirierend Fotos Wann Ist Vorsteuerabzug Möglich / Achtung Steuerfalle Stichtag 31 Juli 2020 So Sichern Sie Sich Ihren Vorsteuerabzug Kanzlei Dr Kittl Partner / Ermitteln sie immer genau den zeitpunkt, wann der vorsteuerabzug möglich ist.. Vorsteuerabzugsberechtigt sind alle unternehmer, die eine gewerbliche oder selbstständig berufliche tätigkeit ausüben und selbst umsatzsteuer in rechnung stellen. Sich selbst die vorsteuer abzuziehen ist nur dann möglich, wenn man selbst umsatzsteuer in rechnung stellt und an das finanzamt weiterleitet. Wenn bei zahlung leistung im juni zahlung erfolgt jedoch erst im juli wie lautet die buchung und wie ist das bei ausgangsrechnungen der kunde erhält leistung im mai und bezahlt erst im juli buchungssätze beispiel bitte bibu81. Sollten diese beiden voraussetzungen nicht gleichzeitig erfüllt sein, ist der vorsteuerabzug möglich, sobald erstmals beide voraussetzungen vorliegen. Jedes umsatzsteuerpflichtige unternehmen ist zum vorsteuerabzug berechtigt, um damit seine umsatzsteuerschuld zu verkleinern.

Der vorsteuerabzug ist in dem besteuerungszeitraum (monat/kalendervierteljahr/kalenderjahr) möglich, in dem der unternehmer die leistung empfangen und die rechnung mit gesondertem steuerausweis erhalten hat. Wann ist ein vorsteuerabzug aus anzahlungen möglich? Bist du als rechnungsempfänger selbst unternehmer, so hast du die möglichkeit, vorsteuer zu ziehen. Letzte antwort am 30.09.2019 13:18:44 von oschmitt. Ist der gekaufte gegenstand zu weniger als 10% beruflich in gebrauch, gibt es keinen vorsteuerabzug.

Vorsteuerabzug Kompakt Leicht Verstandlich Erklart Lexoffice from www.lexoffice.de Vom vorsteuerabzug sind die endkunden prinzipiell ausgeschlossen, durch die die umsatzsteuer zu erbringen ist. Nachricht 1 von 2 780 mal angesehen. Der bfh hat die rechtsprechung hierzu konkretisiert und die anforderungen an die leistungsbeschreibung gesenkt. Die möglichkeit besteht bis zur unanfechtbarkeit der steuerfestsetzung (§ 23 abs. Der wiederverkäufer kann bei jeder lieferung auf die differenzbesteuerung verzichten, soweit er nicht die vereinfachungsregelung anwendet. Somit ist auch dann kein vorsteuerabzug möglich, wenn ein unternehmer einen privaten kauf durchführt. Wann ist ein vorsteuerabzug aus anzahlungen möglich? Dieses recht gilt nur in österreich.

Bist du als rechnungsempfänger selbst unternehmer, so hast du die möglichkeit, vorsteuer zu ziehen.

Das recht zum vorsteuerabzug besteht nur dann, wenn die gemeinschaft unter den voraussetzungen des § 9 abs. Diese einzeloption ist auch dann möglich, wenn der wiederverkäufer sich bei kunstgegenständen, sammlungsstücken oder antiquitäten allgemein für die differenzbesteuerung entschieden hat. Vorsteuerabzugsberechtigt sind alle unternehmer, die eine gewerbliche oder selbstständig berufliche tätigkeit ausüben und selbst umsatzsteuer in rechnung stellen. Wann ist ein vorsteuerabzug bei holdinggesellschaften möglich? Dieses recht gilt nur in österreich. Es sei denn, es wurden anzahlungen getätigt. Bist du als rechnungsempfänger selbst unternehmer, so hast du die möglichkeit, vorsteuer zu ziehen. In deutschland beträgt der regelsteuersatz 19 prozent, es gibt aber auch abweichungen. Wenn ich eine eingangsrechnung habe wann buche ich die vorsteuer bei erhalt der leistung oder erst bei zahlung? Davon ausgenommen sind kleinunternehmer, deren jahresumsatz 22.000 euro nicht übersteigt. Die möglichkeit besteht bis zur unanfechtbarkeit der steuerfestsetzung (§ 23 abs. Sich selbst die vorsteuer abzuziehen ist nur dann möglich, wenn man selbst umsatzsteuer in rechnung stellt und an das finanzamt weiterleitet. Zu welchem zeitpunkt findet der vorsteuerabzug statt?

Achten sie gerade zum jahreswechsel unbedingt darauf, denn die vorsteuer darf nur im richtigen jahr abgezogen werden. 0 personen hatten auch diese frage. Dann wird die vorsteuer abgezogen, sobald diese geleistet wurden. Der vorsteuerabzug in holdinggesellschaften ist nach der rechtsprechung des eugh in bestimmten fällen möglich. Ausgeschlossen ist der abzug der vorsteuer dagegen in folgenden fällen:

Vorsteuerabzug Lexikon Des Steuerrechts Smartsteuer from www.smartsteuer.de Vorsteuerabzugsberechtigt sind alle unternehmer und selbstständigen, für die die umsatzsteuerpflicht besteht. Er ist dann dazu verpflichtet, je nach art seines produkts oder dienstleistung den vollen (19%) oder ermäßigten (7%) satz auf seinen rechnungen auszuweisen. Er muss beim verkauf seiner güter und dienstleistungen selbst umsatzsteuer ausweist und erheben muss. Nicht ausschlaggebend ist hierbei, ob der zahlungsempfänger die leistung erbringen kann oder will. 0 personen hatten auch diese frage. Davon ausgenommen sind kleinunternehmer, deren jahresumsatz 22.000 euro nicht übersteigt. Dieses recht gilt nur in österreich. Private endkäufer können deshalb keinen vorsteuerabzug durchführen.

Unternehmen, die umsatzsteuer erheben und diese an das finanzamt weiterleiten, sind vorsteuerabzugsberechtigt.

Das recht zum vorsteuerabzug besteht nur dann, wenn die gemeinschaft unter den voraussetzungen des § 9 abs. Wenn ich eine eingangsrechnung habe wann buche ich die vorsteuer bei erhalt der leistung oder erst bei zahlung? Ausgeschlossen ist der abzug der vorsteuer dagegen in folgenden fällen: Die möglichkeit besteht bis zur unanfechtbarkeit der steuerfestsetzung (§ 23 abs. Beim vorsteuerabzug geht es darum, die gezahlte umsatzsteuer mit der eingenommenen umsatzsteuer zu verrechnen. 0 personen hatten auch diese frage. Demnach sind die voraussetzungen bereits erfüllt, wenn sich die leistung durch die angabe eines konkreten orts und einer. Wie kann die vorsteuer geltend gemacht werden? Der steuersatz liegt zwischen 10% und 13%. Sich selbst die vorsteuer abzuziehen ist nur dann möglich, wenn man selbst umsatzsteuer in rechnung stellt und an das finanzamt weiterleitet. Nachricht 1 von 2 780 mal angesehen. Der vorsteuerabzug wird nur gewährt, wenn gewisse voraussetzungen erfüllt sind. Ein pauschalierter vorsteuerabzug ist nur dann möglich, wenn der steuerpflichtige umsatz je kalenderjahr unter zurzeit 61.356 euro liegt.

Ein unternehmer darf vorsteuer abziehen, wenn er selber auf seinen rechnungen umsatzsteuer in rechnung stellt. Für den abzug der vorsteuer spielt es keine rolle ob. Der bfh hat die rechtsprechung hierzu konkretisiert und die anforderungen an die leistungsbeschreibung gesenkt. Der vorsteuerabzug in holdinggesellschaften ist nach der rechtsprechung des eugh in bestimmten fällen möglich. 0 personen hatten auch diese frage.

Vorsteuer Alles Zur Eu Vorsteuervergutung from www.gevestor.de Der bfh hat entschieden, dass dafür der steuertatbestand zum zeitpunkt der anzahlung „sicher eintreten und der gegenstand der lieferung genau bestimmt sein muss. Wann ist die leistungsbeschreibung ausreichend? Dazu muss der jahresumsatz über € 17.500 liegen. Achten sie gerade zum jahreswechsel unbedingt darauf, denn die vorsteuer darf nur im richtigen jahr abgezogen werden. Unsere steuerexperten haben hier für sie alles zum vorsteuerabzug & holding zusammengefasst: Wann ist ein vorsteuerabzug bei holdinggesellschaften möglich? Ausgeschlossen ist der abzug der vorsteuer dagegen in folgenden fällen: Welche leistungsbeschreibung ist in rechnungen erforderlich, damit ein vorsteuerabzug möglich ist?

1 ustg auf die steuerbefreiung verzichtet.

Ein verzicht ist allerdings nur für die leistungen möglich, die an einen anderen unternehmer für dessen unternehmen ausgeführt werden. Der vorsteuerabzug in holdinggesellschaften ist nach der rechtsprechung des eugh in bestimmten fällen möglich. Vom vorsteuerabzug sind die endkunden prinzipiell ausgeschlossen, durch die die umsatzsteuer zu erbringen ist. Der pauschalisierte vorsteuerabzug ist für dich sogar noch nach ablauf eines kalenderjahres möglich, in dem du nach dem üblichen prinzip umsatzsteuer ans finanzamt gezahlt hast. Im märz eines jahres eine vorausrechnung bekommen, im mai die lieferung erhalten und die bezahlung im juni. Wann ist der verzicht auf die differenzbesteuerung möglich? Ein unternehmer darf vorsteuer abziehen, wenn er selber auf seinen rechnungen umsatzsteuer in rechnung stellt. Achten sie gerade zum jahreswechsel unbedingt darauf, denn die vorsteuer darf nur im richtigen jahr abgezogen werden. Wann ist die leistungsbeschreibung ausreichend? Der vorsteuerabzug ist in dem besteuerungszeitraum (monat/kalendervierteljahr/kalenderjahr) möglich, in dem der unternehmer die leistung empfangen und die rechnung mit gesondertem steuerausweis erhalten hat. Der bfh hat entschieden, dass dafür der steuertatbestand zum zeitpunkt der anzahlung „sicher eintreten und der gegenstand der lieferung genau bestimmt sein muss. Ein pauschalierter vorsteuerabzug ist nur dann möglich, wenn der steuerpflichtige umsatz je kalenderjahr unter zurzeit 61.356 euro liegt. Darüber hinaus darf der unternehmer nicht der buchführungspflicht gemäß § 23 ustg unterliegen.